税理士法人信和綜合会計事務所(大阪の税理士/会計事務所)

トップページ

事務所案内

業務案内

料金

相続パケット

よくある質問

お問合せ

代表者のコラム

トップへ

事務所案内

業務案内

料金

相続パケット

よくある質問

お問合せ

|

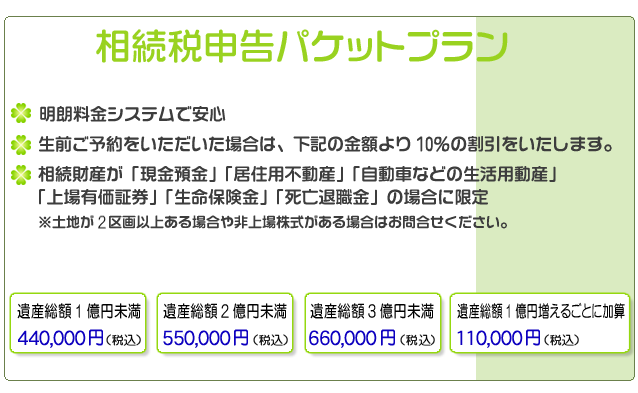

相続税申告パケットプラン

※業務開始時に着手金として30%をご入金いただきます。

その後、相続税申告時に残額70%を請求いたします。

随時お受けしております。 是非ご相談下さい。

お問合せはこちら

Menu

サイトマップ

個人情報保護方針

免責事項

中小M&A ガイドライン

信和綜合会計事務所

大阪市中央区平野町3-3-9

湯木ビル6階

TEL:0120-852-457

9:00〜17:00 (月〜金)

↑

トップページ

事務所案内

業務案内

料金

相続パケット

よくある質問

お問合せ

〒541-0046 大阪市中央区平野町3-3-9 湯木ビル6階 「淀屋橋駅より徒歩5分以内」 (

地図

) TEL 06-6221-1467

税理士・公認会計士 信和綜合会計事務所